Você abre o aplicativo do banco, digita a chave, confere o valor e confirma. Em poucos segundos, o dinheiro sai da sua conta e aparece na conta de outra pessoa. Simples, rápido, quase automático. Tão instantâneo, na verdade, que raramente paramos para pensar no que acontece nesse pequeno intervalo entre o “confirmar” e o “concluído”.

A sensação é de que o dinheiro simplesmente atravessa de uma conta para outra, como se tudo acontecesse dentro da própria interface bancária. Mas essa rapidez só existe porque há uma estrutura inteira funcionando nos bastidores, coordenando cada etapa com precisão.

E se você pudesse “ver” esse caminho?

Ao longo deste artigo, o convite é justamente esse: ir além da tela do seu dispositivo e entender o que realmente acontece por trás de cada transferência, explorando a engrenagem que permite que o Pix funcione em segundos, com segurança e consistência.

O que garante que o Pix aconteça em segundos?

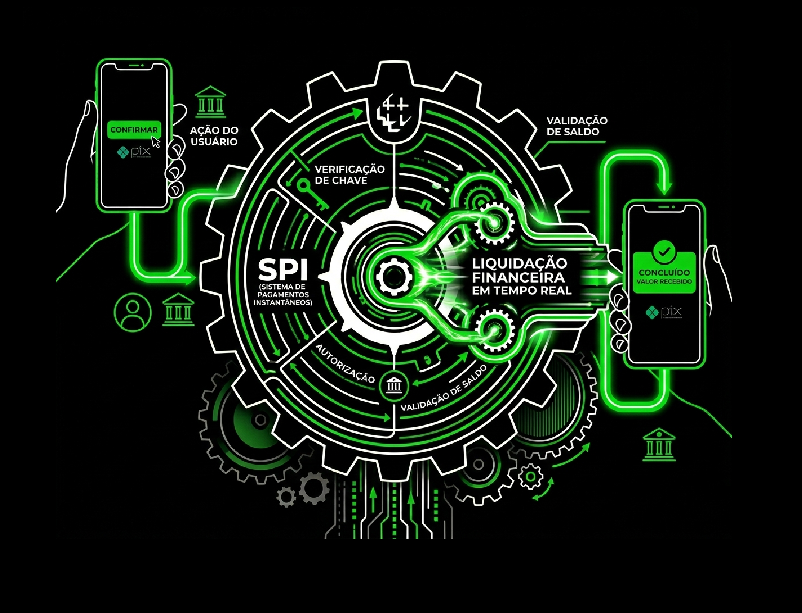

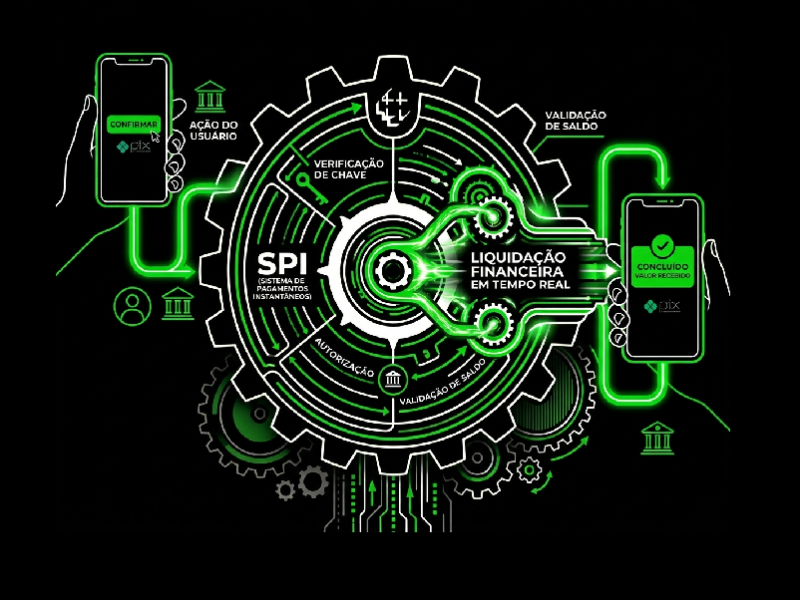

Por trás de cada Pix existe uma infraestrutura operada pelo Banco Central do Brasil (BCB) chamada Sistema de Pagamentos Instantâneos (SPI).

É esse sistema que garante que o dinheiro não apenas “pareça” transferido, mas que, de fato, mude de titularidade entre instituições financeiras naquele mesmo instante.

Aqui está um detalhe importante: uma transferência não se resume a uma autorização. Ela só se completa quando ocorre a chamada liquidação financeira, que é o momento em que o valor deixa oficialmente uma instituição e passa a pertencer a outra.

No Pix, essa liquidação acontece em tempo real. É exatamente isso que sustenta aquela sensação de instantaneidade que você já tomou como garantida.

Pix e SPI são a mesma coisa?

Não, o Pix é o que você vê. É o arranjo de pagamento: as regras, a chave, o QR Code, a experiência no aplicativo. É tudo aquilo com que você interage.

O SPI é o que faz tudo funcionar. Ele não aparece na tela, não interage com o usuário, mas é responsável pela etapa mais crítica de toda a operação: a liquidação entre as instituições.

Uma analogia simples: o Pix é o idioma que todos falam para fazer um pagamento. O SPI é o sistema que garante que a mensagem chegou e que o dinheiro foi, de fato, entregue.

O caminho invisível do seu dinheiro

Agora imagine novamente aquela transferência que você fez em poucos segundos.

Enquanto você confirma a operação, a sua instituição envia uma ordem ao SPI. Nesse momento, o sistema realiza um movimento simultâneo: debita o valor de uma conta institucional da sua instituição e credita esse mesmo valor na conta institucional da instituição que vai receber.

Só depois dessa etapa é que o valor aparece para o destinatário.

Percebe a diferença? O dinheiro não “vai direto” de uma conta para outra. Antes disso, ele passa por uma liquidação entre instituições.

A engrenagem invisível: o que é a Conta PI

Para que todo esse processo funcione, existe um elemento quase desconhecido do público geral, mas absolutamente essencial para o sistema: a Conta PI.

Essa conta não é sua. Não é do seu destinatário. Ela pertence às instituições financeiras e é mantida dentro do próprio Banco Central. Sua única função é registrar as movimentações entre essas instituições a cada Pix realizado.

Ou seja, quando você transfere um valor, não é a sua conta que conversa diretamente com a conta de outra pessoa. São as instituições que fazem esse ajuste entre si e isso acontece dentro do SPI, via Conta PI, em tempo real.

Quem realmente participa desse sistema

Nem todas as instituições operam da mesma forma dentro do sistema.

Algumas possuem acesso direto ao SPI e realizam a liquidação por conta própria. Outras dependem de uma instituição participante para executar essa etapa.

Na prática, isso significa que uma instituição pode oferecer Pix ao cliente mesmo sem estar conectada diretamente ao sistema, desde que exista uma estrutura por trás garantindo essa liquidação.

Para o consumidor, essa diferença não é visível. Mas, para o funcionamento do sistema, ela é essencial.

O que mudou com a Resolução BCB nº 554/2026

A Resolução 554 representa uma evolução clara do modelo regulatório: o Banco Central transferiu mais protagonismo para as próprias instituições na gestão de riscos. As principais mudanças foram:

- Ampliação do SPB-Web como ferramenta operacional central, com acesso restrito a operadores formalmente autorizados por cada instituição.

- Introdução do limite mínimo de saldo operacional, que é diferente do simples saldo mínimo de alerta. Enquanto o saldo mínimo gera um aviso, a violação do limite operacional pode impedir operações inteiras e acionar o bloqueio automático da Conta PI.

- Bloqueio automático da Conta PI como salvaguarda em situações de insuficiência crítica de liquidez, um mecanismo que antes não existia de forma automatizada.

- Monitoramento em tempo real com exigências mais rígidas de acompanhamento contínuo da posição de liquidez e dos controles internos.

A direção é clara: o regulador quer instituições que monitorem e controlem seus próprios riscos, em vez de depender de intervenções externas.

O que isso tem a ver com você?

Talvez você nunca tenha ouvido falar em SPI ou Conta PI, mas eles impactam diretamente a sua experiência. Se tudo funciona bem, você não percebe. O Pix acontece em segundos, sem atrito.

Mas, se há qualquer falha operacional, insuficiência de saldo institucional ou necessidade de contenção de risco, o sistema pode reagir. E essa reação pode se refletir em indisponibilidades, atrasos ou até interrupções momentâneas de serviços.

Ou seja, aquele “não foi possível concluir a operação” pode ter uma explicação muito mais profunda do que parece à primeira vista.

Segurança, velocidade e responsabilidade: o equilíbrio do sistema

O sucesso do Pix não está apenas na rapidez, mas na combinação entre velocidade e segurança.

Para que uma transação aconteça em segundos, é necessário que exista uma estrutura robusta, com regras claras, monitoramento constante e mecanismos de controle capazes de agir imediatamente diante de qualquer risco.

E quanto mais o sistema evolui, maior é a responsabilidade das instituições que participam dele. A Delfinance atua diretamente nesse ecossistema e acompanha de perto a evolução regulatória e tecnológica do sistema de pagamentos instantâneos, contribuindo para um ambiente cada vez mais eficiente, seguro e alinhado às necessidades de quem está do outro lado da tela.

Entre em contato conosco e se torne um cliente Delfinance.

- Imposto de Renda da Pessoa Jurídica (IRPJ): o que sua empresa precisa saber em 2026

- Você realmente sabe o que acontece quando faz um Pix? Entenda o que existe por trás da transferência instantânea

- Quando sua API começa a travar: o momento certo de parar de responder e começar a enfileirar

- Do monolito ao microsserviço: escalando só o necessário

- BC Protege+: você já imaginou impedir a abertura de uma conta em seu nome antes mesmo que ela exista?